[건강보험료 대수술] (상) 14년 만의 손질.. '무임승차' NO.. 소득 있는 곳에 건보료 있다

개편안 내용과 전망 국민일보 문수정 박세환 기자 입력 2014.08.25 04:08지난해 11월 대구의 한 서민아파트에 사는 70대 할아버지들이 건강보험공단 대구지사에 몰려갔다. "어떤 놈이 우리 건강보험료를 4만원이나 올렸느냐"고 호통 쳤다. 10월까지 7만원이던 게 11월에 갑자기 11만원이 나왔다. 그 아파트 공시가격이 1억1000만원에서 1억3510만원으로 올라서였다.

현행 부과체계에서 직장인의 집값은 건보료에 아무 영향을 주지 않지만 지역가입자는 이 경우 '재산이 늘었다'고 간주해 건보료를 더 많이 물린다. 소득 없이 집 한 채 가진 노인들인데 그 집값이 올랐다고 건보료가 56%나 껑충 뛰니 화가 났던 것이다.

월급 200만원 직장에 다니던 김모(35)씨는 최근 실직했다. 2억원대 아파트와 쏘나타 승용차가 있고 가족은 4명이다. 월 6만원쯤 내던 건보료가 실직 후 18만5000원으로 오히려 3배가 됐다. 직장에선 월급에만 부과되던 게 지역가입자로 바뀌면서 아파트 점수 637점, 자동차 점수 45점, 가족의 성(性)·연령 점수 13.2점(본인 6.6점, 배우자 5.2점, 자녀 1.4점)을 반영해 산정된 결과였다.

서울의 최모(62)씨는 예금이 10억원쯤 된다. 연간 연금소득 1075만원에 5억원대 아파트도 있다. 건보료를 월 38만원씩 내다가 지난 5월 건보공단에 가서 직장인 자녀의 '피부양자'로 등록한 뒤 한푼도 안 내고 있다. 지난해 예금이자 소득이 4000만원을 넘지 않는 3961만원으로 줄어든 덕이다.

피부양자 자격은 금융소득 4000만원, 연금소득 4000만원, 재산과표 9억원이 모두 넘지 않아야 주는데 이를 합산하지 않고 각각 적용한다. '이자 3999만원+연금 3999만원+주택 8억9999만원'을 가진 사람도 피부양자가 될 수 있다. 예금·연금·주택을 합하면 자산이 많은 최씨도 이런 규정에 따라 건보료가 면제됐다.

보건복지부가 '건강보험료 부과체계 개선 기획단'을 1년 동안 운영한 건 이런 불합리함을 해소하기 위해서다. 기획단은 궁극적으로 이렇게 바뀌어야 한다는 '1안'(소득 중심 부과체계)과 과도기적 차선책 '2안·3안'(소득 중심에 일부 재산 반영)을 마련했다. 이 개선안은 건보료의 문제를 어떻게, 얼마나 치료했을까.

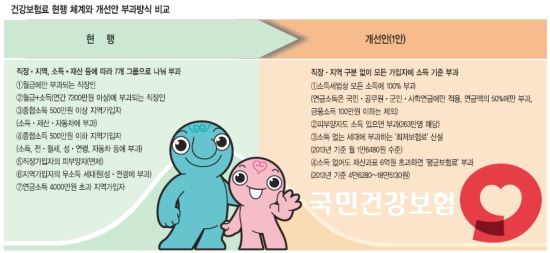

1안: 모든 소득에 부과…피부양자 '무임승차' 차단

골자는 크게 세 가지다. ①모든 가입자에게 소득을 기준으로 건보료가 부과된다. 직장·지역 구분이 없어진다는 뜻이다. 현재 지역가입자는 위의 김씨처럼 소득 외에도 집·땅이 있는지, 자동차가 몇 년 됐는지, 가족이 몇 명인지 등을 따져 건보료를 매기는데 이런 기준이 사라지고 소득만 따진다.

②그렇게 따지는 소득은 소득세법상 모든 소득이다. 근로소득 사업소득 금융소득 공적연금소득 양도소득 퇴직소득 등이 다 반영된다. 이렇게 되면 직장가입자의 피부양자도 소득이 있다면 건보료를 내야 한다. 이자소득이 3961만원인 최씨 역시 '무임승차'를 할 수 없다. 시뮬레이션 결과 현재 피부양자 중 해당자는 263만명이다.

③소득이 없는 세대에는 '최저보험료'가 부과된다. 최저보험료는 현 직장가입자 건보료의 최저치(월 1만6480원) 수준으로 했다. 그러나 소득은 없어도 집·땅 같은 재산이 많으면(재산과표 6억원 초과) 그 규모에 따라 차등화된 '평균보험료'(2013년 기준 4만6280∼18만5130원)를 내게 된다. 대구의 할아버지들은 집값이 6억원이 안 되니까 최저보험료만 내면 된다.

이렇게 바꿔 시뮬레이션을 해보니 건보료가 연간 38조4872억원 걷히는 것으로 나왔다. 올해 징수하는 38조4140억원보다 732억원 많다. 월급 외 소득이 없는 대다수 직장인(약 90%)은 건보료가 낮아지거나 그대로이고 지역가입자 건보료 총액도 줄어든다. 하지만 소득 있는 피부양자의 건보료 등이 추가돼 지금보다 많은 재정이 확보된다는 것이다.

2·3안: 직장·지역 구분 유지…'송파 세 모녀' 경우는 면제

1안처럼 하려면 건강보험법 금융실명제법 국세기본법 등을 고쳐야 한다. 소득에만 부과하자면 현재 63% 정도인 소득파악률(자영업자)을 더 높일 필요가 있다. 이런 현실을 고려해 기획단이 준비한 2·3안은 '종합소득'에만 부과하는 방식이다. 2000만원 이하 금융소득, 일용근로소득, 양도·퇴직소득은 제외했다.

이 경우에도 소득 있는 피부양자는 건보료를 내야 한다. 종합소득에만 부과하므로 1안보다 부과액은 줄어든다. 1안은 263만명에게 총 1조6000억원이 부과되지만 2·3안은 5200억원 정도다. 어쨌든 무임승차 문제는 일정 부분 해소된다.

직장·지역 구분은 유지되는데 소득 없는 지역가입자 부과체계가 많이 달라진다. 2안은 재산이 5000만원 미만이면 건보료를 면제해준다. '송파 세 모녀' 같은 이들을 포함해 지역가입자의 61%(360만명)가 해당된다. 하지만 5000만원이 넘으면 지금처럼 집·자동차 등에 점수를 매긴다. 형평성 논란이 있는 현 제도를 일부 수용한 것이다.

3안은 재산이 9억원을 초과하면 '평균보험료'을 내게 하고 9억원 이하는 단계적으로 깎아준다. 9억원 초과한 사람은 월 18만5000원, 500만원 미만인 사람은 월 9200원쯤 내게 된다. '500만원 미만'과 '9억원 초과'는 180배 이상 차이가 나는데 건보료는 20배 차이일 뿐이어서 역시 형평성 문제가 생길 수 있다.

현행 부과체계에서 직장인의 집값은 건보료에 아무 영향을 주지 않지만 지역가입자는 이 경우 '재산이 늘었다'고 간주해 건보료를 더 많이 물린다. 소득 없이 집 한 채 가진 노인들인데 그 집값이 올랐다고 건보료가 56%나 껑충 뛰니 화가 났던 것이다.

서울의 최모(62)씨는 예금이 10억원쯤 된다. 연간 연금소득 1075만원에 5억원대 아파트도 있다. 건보료를 월 38만원씩 내다가 지난 5월 건보공단에 가서 직장인 자녀의 '피부양자'로 등록한 뒤 한푼도 안 내고 있다. 지난해 예금이자 소득이 4000만원을 넘지 않는 3961만원으로 줄어든 덕이다.

피부양자 자격은 금융소득 4000만원, 연금소득 4000만원, 재산과표 9억원이 모두 넘지 않아야 주는데 이를 합산하지 않고 각각 적용한다. '이자 3999만원+연금 3999만원+주택 8억9999만원'을 가진 사람도 피부양자가 될 수 있다. 예금·연금·주택을 합하면 자산이 많은 최씨도 이런 규정에 따라 건보료가 면제됐다.

보건복지부가 '건강보험료 부과체계 개선 기획단'을 1년 동안 운영한 건 이런 불합리함을 해소하기 위해서다. 기획단은 궁극적으로 이렇게 바뀌어야 한다는 '1안'(소득 중심 부과체계)과 과도기적 차선책 '2안·3안'(소득 중심에 일부 재산 반영)을 마련했다. 이 개선안은 건보료의 문제를 어떻게, 얼마나 치료했을까.

1안: 모든 소득에 부과…피부양자 '무임승차' 차단

골자는 크게 세 가지다. ①모든 가입자에게 소득을 기준으로 건보료가 부과된다. 직장·지역 구분이 없어진다는 뜻이다. 현재 지역가입자는 위의 김씨처럼 소득 외에도 집·땅이 있는지, 자동차가 몇 년 됐는지, 가족이 몇 명인지 등을 따져 건보료를 매기는데 이런 기준이 사라지고 소득만 따진다.

②그렇게 따지는 소득은 소득세법상 모든 소득이다. 근로소득 사업소득 금융소득 공적연금소득 양도소득 퇴직소득 등이 다 반영된다. 이렇게 되면 직장가입자의 피부양자도 소득이 있다면 건보료를 내야 한다. 이자소득이 3961만원인 최씨 역시 '무임승차'를 할 수 없다. 시뮬레이션 결과 현재 피부양자 중 해당자는 263만명이다.

③소득이 없는 세대에는 '최저보험료'가 부과된다. 최저보험료는 현 직장가입자 건보료의 최저치(월 1만6480원) 수준으로 했다. 그러나 소득은 없어도 집·땅 같은 재산이 많으면(재산과표 6억원 초과) 그 규모에 따라 차등화된 '평균보험료'(2013년 기준 4만6280∼18만5130원)를 내게 된다. 대구의 할아버지들은 집값이 6억원이 안 되니까 최저보험료만 내면 된다.

이렇게 바꿔 시뮬레이션을 해보니 건보료가 연간 38조4872억원 걷히는 것으로 나왔다. 올해 징수하는 38조4140억원보다 732억원 많다. 월급 외 소득이 없는 대다수 직장인(약 90%)은 건보료가 낮아지거나 그대로이고 지역가입자 건보료 총액도 줄어든다. 하지만 소득 있는 피부양자의 건보료 등이 추가돼 지금보다 많은 재정이 확보된다는 것이다.

2·3안: 직장·지역 구분 유지…'송파 세 모녀' 경우는 면제

1안처럼 하려면 건강보험법 금융실명제법 국세기본법 등을 고쳐야 한다. 소득에만 부과하자면 현재 63% 정도인 소득파악률(자영업자)을 더 높일 필요가 있다. 이런 현실을 고려해 기획단이 준비한 2·3안은 '종합소득'에만 부과하는 방식이다. 2000만원 이하 금융소득, 일용근로소득, 양도·퇴직소득은 제외했다.

이 경우에도 소득 있는 피부양자는 건보료를 내야 한다. 종합소득에만 부과하므로 1안보다 부과액은 줄어든다. 1안은 263만명에게 총 1조6000억원이 부과되지만 2·3안은 5200억원 정도다. 어쨌든 무임승차 문제는 일정 부분 해소된다.

직장·지역 구분은 유지되는데 소득 없는 지역가입자 부과체계가 많이 달라진다. 2안은 재산이 5000만원 미만이면 건보료를 면제해준다. '송파 세 모녀' 같은 이들을 포함해 지역가입자의 61%(360만명)가 해당된다. 하지만 5000만원이 넘으면 지금처럼 집·자동차 등에 점수를 매긴다. 형평성 논란이 있는 현 제도를 일부 수용한 것이다.

3안은 재산이 9억원을 초과하면 '평균보험료'을 내게 하고 9억원 이하는 단계적으로 깎아준다. 9억원 초과한 사람은 월 18만5000원, 500만원 미만인 사람은 월 9200원쯤 내게 된다. '500만원 미만'과 '9억원 초과'는 180배 이상 차이가 나는데 건보료는 20배 차이일 뿐이어서 역시 형평성 문제가 생길 수 있다.